O tema “Compliance”, ou governança está em alta

Desde janeiro de 2022, a busca pelo termo ESG (Governança ambiental, social e corporativa, em sua sigla em inglês) no motor de pesquisa do Google aumentou em cinco vezes, segundo o Google Trends. Isso se deve a uma série de fatores que colocaram a governança em alta na agenda de muitas instituições, tais como:

1. Escândalos de corrupção e má gestão: Uma série de casos de corrupção e má gestão em empresas, governos e outras instituições levaram a um aumento da demanda por maior transparência e prestação de contas.

2. Pressão dos investidores: Os investidores estão cada vez mais exigentes em relação à governança das empresas em que investem, buscando garantir que elas estejam operando de forma sustentável e responsável.

3. Mudanças regulatórias: Regulamentações e leis estão cada vez mais exigentes em relação à governança de empresas.

Portanto, a governança é importante pois ajuda a garantir a transparência, a prestação de contas, a ética e a eficácia das instituições. Uma boa governança também pode aumentar a confiança dos investidores e melhorar o desempenho das empresas e organizações governamentais e não governamentais. Por essas razões, a governança continuará a ser um tema importante e em alta por muitos anos.

Dentro do setor varejista, o Compliance de Estoques pode ser considerado principal fator determinante da governança empresarial. Isso ocorre pois toda atividade exercida por uma empresa varejista é reflexo da sua gestão de estoques. Mas, o que é o compliance de estoques e qual sua relação com riscos empresariais?

Este artigo irá descrever o que é Compliance de Estoque, suas consequências para empresas e possíveis riscos empresariais que ele pode gerar.

O que é Compliance de Estoques

Compliance de estoques é um conjunto de práticas e procedimentos que visa assegurar que a gestão de estoques de uma empresa esteja em conformidade com leis, regulamentos, normas e padrões internos e externos aplicáveis.

Isso significa que as empresas devem adotar medidas para garantir a integridade e confiabilidade das informações relacionadas ao estoque. As medidas devem também garantir a legalidade e a transparência dos processos de gestão de estoques.

O compliance de estoques também inclui a adoção de medidas de controle interno para prevenir e detectar possíveis irregularidades e desvios no estoque, tais como fraudes, erros de contagem ou movimentações indevidas.

Em resumo, o objetivo do compliance de estoques é garantir que as empresas mantenham um gerenciamento eficaz e ético do estoque, assegurando a conformidade com as normas e regulamentações aplicáveis e a manutenção da confiança dos seus stakeholders.

Compliance de estoques e riscos à conformidade

A conformidade com as leis e normas regulatórias é um fator importante na gestão de riscos empresariais. As empresas que não estão em conformidade com as normas podem enfrentar multas, sanções e até mesmo processos judiciais. Portanto, a adoção de práticas de Compliance de Estoques ajuda a garantir que a empresa esteja em conformidade com as leis e normas aplicáveis, reduzindo o risco de sanções e multas.

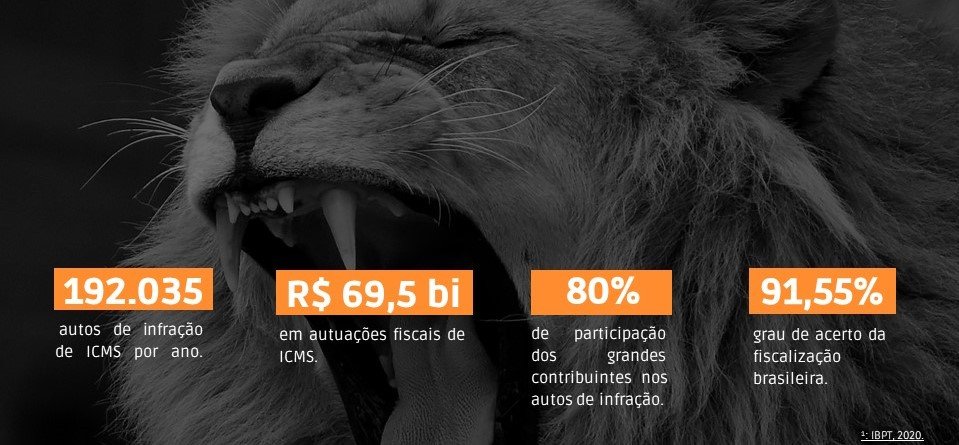

Segundo pesquisa de 2020 do Instituto Brasileiro de Planejamento e Tributação (IBPT), as fiscalizações estaduais aplicam mais de 192 mil autos de infração de ICMS por ano. Segundo a mesma pesquisa, esses autos geram mais de R$69 bilhões em multas para as empresas. Ainda, o IBPT afirma que 80% dos autos de infração de ICMS são aplicados em empresas de grande porte.

Os números demonstram o risco expressivo representado por ausência ou por problemas com compliance de estoques. Considerando que empresas de grande porte, por serem mais reguladas e visadas, não compram ou vendem produtos sem notas fiscais, pode-se concluir que boa parte das multas de ICMS são devidas a inconformidades nas obrigações acessórias e não necessariamente na sonegação do imposto.

Entre as inconformidades mais comuns dentro estão as diferenças entre estoque declarado e estoque real. Essas diferenças ocorrem por situações da operação que refletem na informação transmitida, como problemas de cadastro e falta de baixa de itens (caso queira saber mais, entre em nosso artigo que contém os oito principais motivos causadores de multas de ICMS).

Além dos significativos valores das multas de ICMS, prazos para defesa tendem a ser curtos. Ainda, como a responsabilidade fiscal é de cinco anos, a obtenção e análise de informações de exercícios anteriores pode ser demorada e trabalhosa. Ou seja, falta de Compliance de Estoques representa também trabalho excessivo para o Governo, demandando dias de dedicação para atendimento à fiscalização.

O Compliance de Estoques é fundamental e impacta a empresa como um todo

Acima foram citados os principais riscos ao setor de Compliance de uma empresa varejistas. Porém, o compliance de estoques afeta diretamente vários setores da organização. Isso ocorre porque o estoque é um elemento crítico para o funcionamento do negócio, afetando desde as operações diárias até a satisfação do cliente e a lucratividade da empresa.

Alguns dos principais setores, além do de Compliance, que são impactados pelo Compliance de Estoques em uma empresa varejista são:

1. Compras: O departamento de compras é responsável por garantir que os produtos necessários estejam disponíveis em estoque e que as negociações com fornecedores sejam feitas de forma transparente e legal. O compliance de estoques é fundamental para evitar compras excessivas ou inadequadas, o que pode levar a prejuízos financeiros e a perda de credibilidade junto aos fornecedores.

2. Logística: O setor de logística é responsável pelo fluxo de mercadorias desde a entrada no estoque até a entrega ao cliente. O compliance de estoques é fundamental para garantir que as mercadorias sejam armazenadas e movimentadas adequadamente, de acordo com as normas de segurança e regulamentações aplicáveis, evitando possíveis danos ou perdas.

3. Vendas: O setor de vendas é responsável por atender às demandas dos clientes e garantir a satisfação deles. O compliance de estoques é fundamental para garantir que os produtos estejam disponíveis em quantidade suficiente e em boas condições para venda, bem como para evitar problemas como produtos vencidos ou com defeito.

4. Financeiro: O setor financeiro é responsável por controlar os recursos financeiros da empresa e garantir a conformidade com as leis e regulamentações fiscais. O compliance de estoques é fundamental para garantir a acuracidade dos registros contábeis e evitar possíveis irregularidades, tais como roubo ou fraude.

Em resumo, o compliance de estoques afeta vários setores dentro de uma empresa varejista, sendo fundamental para garantir o bom funcionamento do negócio, a satisfação dos clientes, a lucratividade da empresa e a conformidade com as normas e regulamentações aplicáveis.

Use tecnologia para evitar riscos

O uso de tecnologias pode ser uma estratégia eficaz para garantir o compliance de estoques em uma empresa. Isso porque as tecnologias permitem um maior controle e visibilidade sobre o estoque, além de automatizar processos e reduzir a possibilidade de erros humanos.

De código de barras à ferramentas de Business Intelligence e automação de processos, o uso de tecnologias pode ser uma estratégia eficaz para garantir o compliance de estoques, reduzindo a possibilidade de erros e irregularidades e permitindo a identificação de oportunidades de melhoria.